15家網店撐起一個上市公司 解碼福祿控股IPO背后的網絡技術服務密碼

福祿控股向港交所遞交招股說明書,其獨特的業務模式引發了市場關注。招股書顯示,這家號稱“中國領先的第三方虛擬商品及服務平臺運營商”的企業,其核心收入高度依賴于為數不多的網店——截至最后實際可行日期,其平臺上僅有15家網店。這不禁讓人好奇,這15家網店究竟有何魔力,能夠支撐起一個沖擊資本市場的企業?其背后的“網絡技術服務”邏輯,或許正是解讀其價值的關鍵。

一、 核心業務:不止于“網店”的虛擬商品交易中樞

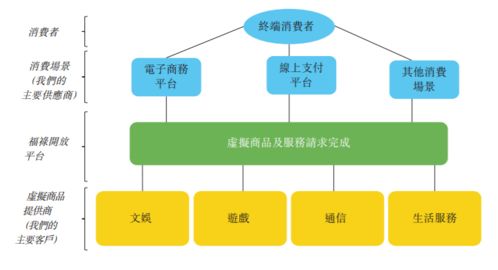

福祿控股的主營業務,是為各類虛擬商品(如游戲點券、視頻會員、話費流量、生活繳費等)提供一站式交易與服務平臺。表面上,其平臺匯聚了15家提供這些商品的“網店”。但實質上,這些網店并非普通的淘寶C店,而是經過嚴格篩選、與各大虛擬商品源頭發行商(如騰訊、網易、三大運營商、主流視頻平臺等)建立深度合作的大型渠道商或授權經銷商。福祿控股扮演的角色,是連接這些上游頭部供應商與下游超過2000家消費場景(包括支付寶、拼多多、各大銀行App等)的“數字樞紐”。

因此,“15家網店”是經過整合后的核心供給端入口,其背后是成百上千個品牌方和數萬種SKU(庫存量單位)。福祿的核心能力在于,通過自研的技術平臺,高效、安全、自動化地處理這些虛擬商品的交易、交付、對賬和結算,解決了行業長期存在的效率低下、鏈路冗長、財務合規風險高等痛點。

二、 技術驅動:撐起高估值的“網絡技術服務”護城河

招股書中強調的“網絡技術服務”,正是福祿控股價值的核心。這種服務具體體現在:

- 復雜的系統集成能力:福祿需要與上游各品牌方千差萬別的發行系統、以及下游各消費場景各異的接口進行無縫對接。其自主研發的“福祿開放平臺”就像一個萬能適配器,實現了信息的實時同步與交易的自動化處理。

- 大規模并發處理與風控:在電商大促期間,平臺需要瞬間處理海量訂單。福祿的技術系統保障了高并發下的穩定性和即時交付率。通過智能風控模型,有效識別和防范黑產套利、欺詐交易等風險,保障資金與交易安全。

- 數據智能與增值服務:平臺沉淀了龐大的交易數據。福祿通過數據分析,能為上游品牌方提供銷售分析、用戶洞察、庫存管理等增值服務,幫助其優化發行策略;同時也能為下游場景方優化商品組合,提升轉化率。

正是這些看不見的“技術肌肉”,使得15家網店的供給能夠被無限放大,觸達億級消費者,從而創造了可觀的營收和利潤。福祿的本質是一家以技術驅動的B2B2C型SaaS(軟件即服務)及交易服務平臺。

三、 商業模式:低邊際成本下的規模效應

福祿的盈利模式主要是從每筆成功交易中收取一定比例的服務費。由于其技術平臺一旦建成,服務新增供應商或消費場景的邊際成本極低,因此具備強大的規模效應。

隨著合作的消費場景(流量入口)不斷增多,對上游供應商的吸引力就越大;而匯聚的虛擬商品越豐富、價格越有競爭力,又能吸引更多的下游場景和用戶,形成正向循環的網絡效應。這15家核心網店,是這個飛輪運轉的初始關鍵燃料和穩定器。

四、 挑戰與未來:單一與多元的平衡

依賴少數核心網店也意味著業務集中度風險。招股書顯示,最大網店貢獻了相當比例的收入。虛擬商品行業競爭激烈,面臨來自品牌方直營、其他第三方平臺以及新興模式的挑戰。

福祿控股的在于能否利用其技術中臺優勢,將服務從傳統的文娛、通信領域,拓展至更多元的數字商品和生活服務(如卡券、數字權益、本地生活等),并深化數據技術服務能力,從而降低對單一品類和少數合作伙伴的依賴。其IPO募資用途也明確指向了技術研發、潛在收購和業務拓展。

“15家網店撐起一個上市公司”的故事,初看令人驚訝,細究則合乎邏輯。福祿控股的IPO,標志著資本市場對“產業互聯網”和“企業技術服務”價值的進一步認可。它驗證了一個道理:在數字經濟時代,真正的價值往往不在于前臺可見的“店”有多少,而在于后臺不可見的、連接與賦能整個生態的“技術網絡”有多深、多強。這15家網店,只是這個精密技術網絡浮出水面的冰山一角。

如若轉載,請注明出處:http://www.pinnee.cn/product/16.html

更新時間:2026-01-07 05:27:59